Sanremo, il mercato immobiliare si seleziona

Crescono centro, semicentro e alcune microzone collinari di qualità. Arretrano La Pigna e alcune aree meno dinamiche. La città non accelera in modo uniforme: si gerarchizza.

di Luigi Ragone

Analisi delle quote OMI per microzona nel Comune di Sanremo tra secondo semestre 2024, primo semestre 2025 e secondo semestre 2025

L’ultimo aggiornamento dell’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate, letto in chiave microterritoriale, mostra che Sanremo non è dentro una fase di crescita diffusa, bensì in un processo più sofisticato di riallineamento selettivo. Le aree con migliore leggibilità urbana, maggiore desiderabilità residenziale e più elevata liquidità attesa rafforzano il proprio posizionamento. Altre, invece, arretrano o ristagnano. Il punto non è tanto che i valori salgano o scendano in assoluto, quanto che il mercato sta tornando a discriminare con maggiore intensità tra una zona e l’altra .

Una crescita moderata, ma tutt’altro che generalizzata

Se si assume, per ciascuna microzona, la tipologia residenziale guida indicata dalla legenda OMI e si utilizza come indicatore sintetico il valore centrale della forbice di compravendita, il quadro generale segnala una dinamica solo moderatamente espansiva.

La media semplice dei valori centrali delle microzone considerato passa infatti da circa 1.983,8 euro al metro quadrato nel secondo semestre 2024 a 1.991,2 euro nel primo semestre 2025 , fino a 2.029,4 euro nel secondo semestre 2025 .

Traduzione in termini economici:

- la variazione tendenziale tra secondo semestre 2025 e secondo semestre 2024 è pari a circa +2,3%

- la variazione congiunturale tra secondo semestre 2025 e primo semestre 2025 è pari a circa +1,9%

Sarebbe però un errore fermare il dato medio. La media, in questo caso, attenua la vera notizia. E la vera notizia è che il mercato immobiliare sanremese non sta crescendo in blocco . Sta, piuttosto, selezionando .

Sul piano tendenziale:

- 6 microzone risultano in aumento

- 3 segnali in pochi

- 8% stabile

Sul piano congiunturale:

- 6 microzone

- 2 arretrano

- 9 resti chiusi

Non siamo dunque davanti a una fase di espansione generalizzata, ma a una redistribuzione del valore all’interno della città.

Dove il mercato premia: centralità, qualità urbana, riconoscibilità

Le dinamiche più robuste si concentrano in aree che hanno almeno una di queste caratteristiche: centralità funzionale, qualità urbana percepita, prossimità ai servizi, appeal abitativo o migliore commerciabilità del prodotto immobiliare .

La performance tendenziale più forte si registra nella parte bassa della città vecchia, fino a Viale Matteotti e Casinò , dove il valore centrale passa da 1.675 a 1.875 euro al metro quadrato , con un incremento di 200 euro , pari a +11,9% . Ancora più interessante il dato congiunturale: rispetto al primo semestre 2025, l’aumento è del +15,4% . È il segnale più intenso dell’intero campione e indica un deciso recupero di posizionamento di una microzona centrale che, partendo da valori relativamente più bassi, sembra avere intercettato nuova domanda.

Molto forte anche la dinamica della prima fascia collinare da via D’Annunzio, parte superiore di via Padre Semeria fino al confine ovest del comune , che cresce da 2.500 a 2.750 euro al metro quadrato , con un incremento tendenziale del +10,0% . Qui il movimento è tutto concentrato nell’ultima rilevazione, circostanza che suggerisce una recente rivalutazione della microzona, probabilmente formata dalla ricerca di qualità abitativa, vista, riservatezza e miglior profilo residenziale.

La zona da Corso Imperatrice fino alla Foce e a Corso Inglesi conferma invece una crescita più strutturata e lineare, da 2.850 a 3.100 euro al metro quadrato , pari a +8,8% tendenziale e +2,5% congiunturale. È una delle aree che più chiaramente esprime la forza dei contesti consolidati: non solo pregio, ma anche continuità di domanda.

Buon risultato anche per Corso Cavallotti, via Mazzini e traverse , dove il valore centrale vendita da 2.250 a 2.425 euro al metro quadrato , segnando +7,8% tendenziale e +5,4% congiunturale. La lettura economica è chiara: i segmenti urbani ben serviti, facilmente leggibili dal compratore e con assorbimento relativamente rapido mantenendo un buon premio di mercato.

Il centro, via del Castillo, Rondò Garibaldi, via Volta fino a via Borea, Rondò Francia, piazza Cassini e Porto Vecchio si conferma anch’esso in crescita, passando da 2.800 a 3.000 euro al metro quadrato , con una variazione di +7,1% su base annua e +3,4% sull’ultimo semestre. È un dato tutt’altro che marginale: il cuore urbano della città continua a esercitare una capacità attrattiva robusta, segno che accessibilità, immagine, servizi e liquidità di mercato continuano a rappresentare fattori determinanti.

Più contenuta, ma comunque positiva, la dinamica della prima fascia litoranea da Torrente Foce a confine ovest del comune , dove si passa da 2.400 a 2.425 euro al metro quadrato , pari a +1,0% tendenziale e +2,1% congiunturale. Qui il dato sembra più da consolidamento che da accelerazione.

Dove il mercato arretra: il caso La Pigna e le microzone da monitorare

Le flessioni più evidenti si concentrano in aree che, pur potenzialmente dotate di identità, sembrano più difficili da assorbire o meno immediate nella percezione del mercato.

Il dato più debole riguarda il nucleo antico della Pigna , dove il valore centrale scende da 1.625 a 1.500 euro al metro quadrato , con una variazione tendenziale del -7,7% e una variazione congiunturale del -6,25% . Il rilievo economico è notevole, perché il doppio segnale negativo riduce la probabilità che si tratti di una semplice oscillazione statistica. Piuttosto, sembra emergere una fragilità più strutturale: il valore storico-identico della zona, da solo, non riesce a tradursi automaticamente in valore immobiliare se non è accompagnato da maggiore accessibilità, riqualificazione diffusa, semplificazione d’uso e riduzione del rischio percepito da parte dell’acquirente.

In presentata anche la prima fascia collinare da via Goethe fino a via Galileo Galilei, Borgo Tinasso , che passa da 1.575 a 1.475 euro al metro quadrato , con una flessione di -6,35% tendenziale e -4,84% congiunturale. Anche in questo caso il movimento è coerente in entrambe le direzioni temporali e dunque merita attenzione.

Più contenuta, ma comunque significativa, la correzione nella microzona a ovest di Capo Verde, via Mazzini e traverse , dove il valore centrale si riduce da 2.750 a 2.675 euro al metro quadrato , segnando -2,7% tendenziale, mentre il dato congiunturale appare sostanzialmente stabile. Ciò lascia intendere che l’aggiustamento si sia consumato soprattutto nel primo semestre del 2025, senza ulteriori peggioramenti nell’ultima rilevazione.

La grande area della stabilità: il mercato non punisce, ma non rivaluta

Una parte molto ampia del territorio comunale resta sostanzialmente ferma. Non registriamo variazioni apprezzabili:

- a est di Capo Verde, abitato di Bussana e fascia costiera fino al confine di comune

- Padre Poggio

- prima fascia collinare da via Galileo Galilei a via D’Annunzio e Borgo Opaco

- nucleo di Coldirodi

- fascia addominale intermedia

- valli Torrente San Francesco e Rio del Ponte

- valle Armea

- valle Rio Fonti – Bussana Vecchia e Cascine Lunaire

Dal punto di vista dell’analisi immobiliare, anche l’assenza di variazione è un’informazione. Queste microzone non sembrano attraversare né una fase di rivalutazione né una vera fase recessiva. Semplicemente, restano fuori dalla porzione più attiva della redistribuzione del valore .

Un mercato duale, non un mercato uniforme

Il tratto più interessante del quadro sanremese è che le differenze territoriali tendono ad accentuarsi. In termini tecnici, si può parlare di maggiore dispersione del rendimento localizzativo . Il mercato, cioè, premia in misura crescente i contesti urbani più leggibili e liquidi, mentre resta più cauto o più debole dove il prodotto immobiliare è meno standardizzabile, meno immediatamente fruibile o inserito in ambiti che richiederebbero una valorizzazione complessiva del contesto.

Questo schema è tipico dei mercati maturi. Quando la domanda si fa più selettiva, non aumenta il valore “della città” in modo indistinto: aumenta il valore di alcune parti della città . Le altre, al massimo, tengono. Talvolta arretrano.

Sanremo sembra oggi muoversi esattamente in questa direzione.

Tendenziale e congiunturale: perché la distinzione conta

Per comprendere la qualità del movimento di mercato è essenziale distinguere tra variazioni tendenziali e variazioni congiunturali.

La variazione tendenziale misura il confronto tra secondo semestre 2025 e secondo semestre 2024. Servire a cogliere la traiettoria annuale.

La variazione congiunturale misura invece il confronto tra secondo semestre 2025 e primo semestre 2025. Serve a capire se il trend si sia rafforzato o indebolito nel brevissimo periodo.

Le microzone più solide sono quelle che presentano entrambi i segnali positivi : non solo crescono su base annua, ma confermano la crescita anche nell’ultima rilevazione. Questo vale per:

- parte bassa della città vecchia fino a Viale Matteotti e Casinò

- prima fascia collinare da via D’Annunzio e parte superiore di via Padre Semeria fino al confine ovest

- da Corso Imperatrice fino alla Foce ea Corso Inglesi

- Corso Cavallotti, via Mazzini e traversa

- centro fino al Porto Vecchio

- prima fascia litoranea da Torrente Foce a confine ovest

Al contrario, le microzone più deboli sono quelle che mostrano un deterioramento sia tendenziale sia congiunturale, come:

- nucleo antico della Pigna

- prima fascia collinare da via Goethe fino a via Galileo Galilei, Borgo Tinasso

Questa separazione è cruciale, perché consente di separare i semplici aggiustamenti da quelle che appaiono come vere traiettorie.

Previsioni: nel 2026 più consolidamento che accelerazione

Le previsioni sul mercato immobiliare, soprattutto se costruite su dati OMI e non su prezzi notarili puntuali, devono restare prudenti. Ciò detto, una previsione ragionevole può essere formulata.

Lo scenario più probabile per il 2026 è quello di un consolidamento selettivo . Le microzone che hanno mostrato una traiettoria positiva coerente dovrebbero mantenere una relativa forza, ma con ritmi verosimilmente meno intensi rispetto a quelli osservati nell’ultima parte del 2025. In particolare, il centro , l’area da Corso Imperatrice fino alla Foce ea Corso Inglesi , Corso Cavallotti e via Mazzini , nonché la prima fascia collinare ovest di migliore qualità , sembrano destinate a restare nella parte alta della gerarchia cittadina.

Più fragile, invece, la prospettiva delle microzone che hanno evidenziato un doppio arretramento, soprattutto il nucleo antico della Pigna e la prima fascia collinare da via Goethe fino a via Galileo Galilei, Borgo Tinasso . In assenza di interventi di riqualificazione urbana, recupero di accessibilità e rafforzamento della domanda effettiva, tali aree rischiano di restare sotto pressione relativa.

Per le microzone stabili la previsione più plausibile resta quella della lateralità , salvo eventi esogeni o iniziative capaci di riattivare la percezione di valore.

L’aggiornamento OMI non racconta una Sanremo immobiliare in espansione uniforme. Racconta qualcosa di più interessante e, sotto il profilo analitico, più utile: una città nella quale il valore tende a concentrarsi nei contesti urbani percepiti come più solidi, più liquidi e più desiderabili.

Il punto, allora, non è soltanto che alcune citazioni salgano e altre scendano. Il punto è che la geografia del valore si sta facendo più selettiva . E nei mercati selettivi il territorio conta ancora di più: conta la posizione, conta l’accessibilità, conta la qualità del contesto, conta la facilità d’uso, conta la percezione del rischio.

Sanremo, in altre parole, non è oggi un mercato che premia tutto. È un mercato che sceglie.

I numeri chiave

Media semplici microzonali

- 2° semestre 2024: 1.983,8 €/mq

- 1° semestre 2025: 1.991,2 €/mq

- 2° semestre 2025: 2.029,4 €/mq

Variazioni aggregate

- Tendenziale 2025/2 su 2024/2: +2,3%

- Congiunturale 2025/2 su 2025/1: +1,9%

Migliori prestazioni tendenziali

- Parte bassa della città vecchia fino a Viale Matteotti e Casinò: +11,9%

- Prima fascia collinare da via D’Annunzio / parte superiore via Padre Semeria fino al confine ovest: +10,0%

- Da Corso Imperatrice fino alla Foce ea Corso Inglesi: +8,8%

- Corso Cavallotti, via Mazzini e traversa: +7,8%

- Centro fino al Porto Vecchio: +7,1%

Peggiori prestazioni tendenziali

- Nucleo antico della Pigna: -7,7%

- Prima fascia collinare da via Goethe fino a via Galileo Galilei, Borgo Tinasso: -6,35%

- A ovest di Capo Verde, via Mazzini e traversa: -2,7%

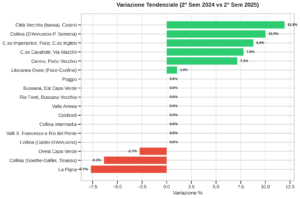

Variazione Tendenziale (2° Semestre 2024 vs 2° Semestre 2025)

L’analisi tendenziale evidenzia una dinamica di mercato polarizzata. A trainare la crescita è la Parte bassa della Città Vecchia verso il Casinò (+11,9%), seguita a stretto giro dalle aree di pregio collinari ( Via D’Annunzio – Padre Semeria con +10,0%) e dalle zone più rinomate come Corso Imperatrice (+8,8%). Questo suggerisce una forte spinta rialzista sulle aree di pregio e su quelle soggette a potenziale riqualificazione urbana o forte vocazione turistica. Di contro, il nucleo storico de La Pigna (-7,7%) e la collina di Borgo Tinasso (Goethe-Galilei) (-6,3%) scontano un deprezzamento, probabile riflesso di criticità strutturale o minore accessibilità.

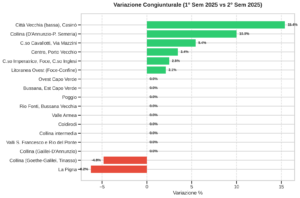

Variazione Congiunturale (1° Semestre 2025 vs 2° Semestre 2025)

L’andamento congiunturale conferma l’accelerazione nella seconda metà del 2025 per le microzone “prime”. Sorprende in positivo il balzo del +15,4% della Città Vecchia (bassa) rispetto al semestre precedente (che aveva visto un lieve calo), segno di un improvviso shock positivo della domanda o della conclusione di interventi di riqualificazione. Bene anche il Centro e Porto Vecchio (+3,4%). La rapidità con cui queste quotazioni si sono rivalutate indica un mercato molto reattivo alle dinamiche stagionali e ai flussi di investimento nel secondo semestre. Le flessioni congiunturali confermano invece il trend negativo strutturale per La Pigna e l’area di Via Goethe.

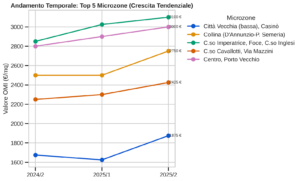

Le 5 Microzone con maggiore crescita tendenziale

Questo grafico spaccato illustra la solidità della ripresa per le zone “Top Performer”. È interessante notare come Corso Imperatrice e il Centro Storico/Porto seguano un trend rialzista lineare e costante, sinonimo di asset “rifugio” ad alta affidabilità. Al contrario, la linea della zona Città Vecchia/Casinò presenta una forma a “V”, denotando una volatilità più marcata ma con una fortissima capacità di recupero finale che l’ha portata a sfiorare i 1.900 €/mq.

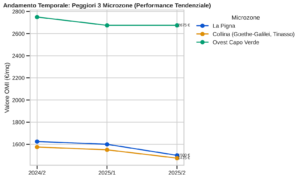

Le 3 Microzone con peggior performance

Le tre microzone in territorio negativo mostrano percorsi differenti. Mentre la fascia Ovest di Capo Verde ha subito un ricalcolo al ribasso già all’inizio del 2025 per poi stabilizzarsi (rimanendo comunque su valori altissimi, a 2.675 €/mq), La Pigna e Borgo Tinasso mostrano una progressiva erosione del valore su tutti i semestri, rompendo al ribasso la soglia dei 1.600 €/mq. Queste aree richiederebbero verosimilmente incentivi mirati per attrarre nuovi investimenti e invertire il rottame.

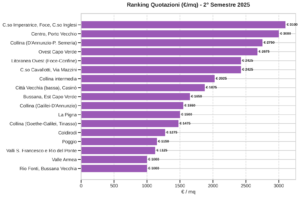

Ranking delle Quotazioni Immobiliari (2° Semestre 2025)

La fotografia dei valori assoluti a fine 2025 ribadisce le gerarchie del prestigioso immobiliare sanremese. Il mercato “Prime” supera agilmente la soglia dei 3.000 €/mq, con la leadership incontrastata dell’asse Corso Imperatrice, Foce e Corso Inglesi (3.100 €/mq) tallonato a brevissima distanza da Centro e Porto Vecchio (3.000 €/mq). All’estremo opposto, la mappa evidenzia l’accessibilità delle valli interne ( Valle Armea , Rio Fonti e Bussana Vecchia ferme a 1.000 €/mq), evidenziando un gap di valore di oltre il 200% tra le frazioni periferiche e le passeggiate sul mare.

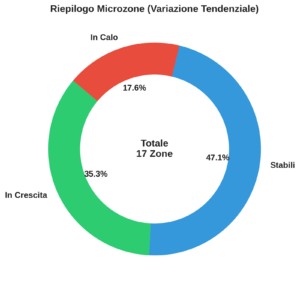

Riepilogo Status del Mercato (Variazione Tendenziale)

Il quadro d’insieme restituisce un mercato immobiliare sanremese prevalentemente in fase di consolidamento strategico . Il 41,2% delle microzone ha mantenuto quote perfettamente stabili, fungendo da calmiere e stabilizzatore generale. Tuttavia, un’identica percentuale (41,2%) risulta in espansione, segnale che gli scambi attivi spingono i prezzi verso l’alto laddove l’offerta qualitativa incontra la domanda. Solo una minoranza del 17,6% dei rioni sconta cali di valore, circoscrivendo le criticità a specifiche enclave del territorio senza intaccare la tenuta complessiva del comparto cittadino.